緊急事態宣言もとうとう「延長」が示唆されました。さらなる長期戦に備えて資金繰りはしっかりとしておきたいものです。すでに、方々で情報は出回っていますが、正確な情報を知るにも市役所・区役所の相談窓口も混雑している為、情報収集も難しい状況と察しております。そのため、「飲食店」、「製造業」、「卸売業」の事業者様向けに活用できる融資制度を3回に分けてまとめてみました。

よく聞くセーフティーネット保証って何?

これは従来からあるものです。金利引き下げなしの基準金利によるものです。ただし、売上高減少等の対象要件はありません。もう少し詳しく見てみましょう。

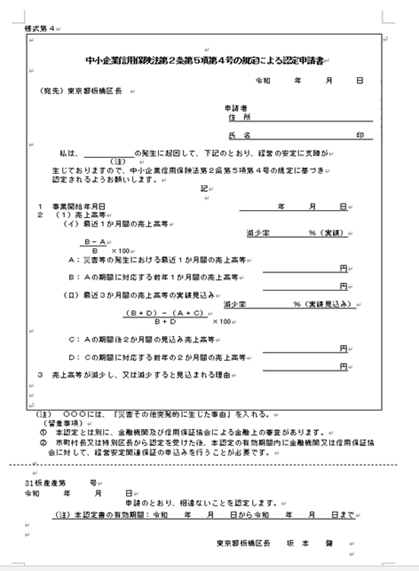

セーフティネット保証の仕組みについて

信用保証協会が経営に支障をきたしている中小事業者に対して行う救済制度のことです。市町村からの認定を受けた事業者に関しては、通常の借入では経営者に求められる「担保」や「連帯保証」といった保証関係を信用保証協会が肩代わりしてくれることで、金融機関からの借入を円滑に進めることができ、経営の安定・維持を実現することができる制度です。

「セーフティネット」と名の付く保証制度はおおむね、上図のようなスキームとなります。まずは、売上の減少など、経営に支障をきたしているという「認定書」を市町村など役所で入手するところから始まります。

そのうえで、金融機関に出向いてもらい、信用保証付きの融資を実行してもらいます。

どんな場合にセーフティネット保証は適用されるの?

この制度は、取引先等の再生手続等の申請や事業活動の制限、災害、取引金融機関の破綻等により経営の安定に支障を生じている中小企業者に対し適用されるものです。それぞれ、経営悪化の理由によって「1号~8号」までが存在します。

1号:倒産関連

2号:取引先企業のリストラ等の事業活動の制限

3号:突発的災害(事故等)

4号:突発的災害(自然災害等)

5号:業況の悪化している業種(全国的)

6号:取引金融機関の破綻

7号:金融機関の経営の相当程度の合理化に伴う金融取引の調整

8号:金融機関の整理回収機構に対する貸付債権の譲渡

現在、取りざたされているのが「4号・5号」ですね。また、東日本大震災の時には「4号」の申請、リーマンショックの時は「5号」の申請などが多く申請されました。

具体的に何を保証してくれるの?

セーフティネット保証は、すでに既往債務に「信用保証協会の保証枠付き融資」があったとしても、それとは別に貸し付けの枠を特別に設けてもらえるものです。これを「保証限度額の別枠化」といいます。

一般保証限度額

普通保証 2億円

無担保保証 8,000万円

うち無担保無保証人保証 2,000万円

上記の一般保証枠にプラスして

別枠保証限度額

普通保証 2億円

無担保保証 8,000万円

うち無担保無保証人保証 2,000万円

※6号については、別枠の普通保証は3億円まで

これには「保証料」として、保証をしてもらうにあたっての手数料のようなものが発生します。保証料率は各都道府県の信用保証協会のホームページを確認してください。

参考:信用保証協会とは何者?

信用保証協会とは信用保証協会法に基づき、中小企業・小規模事業者の金融円滑化のために設立された公的機関です。金融機関への返済保証を行うことで中小企業や小規模事業者への融資が円滑に行われることを目的としています。

借入をした企業が何らかの理由で返済が困難になった場合、金融機関の請求により、協会は金融機関に対して代位弁済(代わりに借金や利息の返済をする)を行ないます。

代位弁済が行われた場合、中小企業信用保険法に定める保険事故に該当し、日本政策金融公庫から代位弁済額の7割、8割又は9割の保険金が支払われることになります。

ですので、日頃の運営は皆さんから徴収する保証料、もし何かがあったら政府系金融機関が保証するので、「国民みんなのお金」ですから、危機を脱するために正しい目的でこの保証制度を使いたいものです。

セーフティーネット保証4号・5号についてもっと詳しく!

上記の説明の通り、新型コロナによる経営不振は大きな売上減少とともに、様々な産業への影響があります。よって、4号・5号ともに受付をする緊急事態となっています。「今」必要なセーフティネット保証4号・5号について詳しく説明をしましょう。

どんな保証が用意されるの?

4・5号ともに上記で説明した「別枠保証」が受けられるわけですが、その対象や補償範囲が異なります。

| セーフティネット保証4号 | セーフティネット保証5号 | |

| 対象事業者 | 幅広い業種で影響が生じている地域 | 特に重大な影響が生じている業種 |

| 売上の減少幅 | 売上高が前年同月比▲20%以上減少等 | 売上高が前年同月比▲5%以上減少等 |

| 普通保証 | 2億円 | 2億円 |

| 無担保保証 | 8000万円 | 8000万円 |

| 債務の保証割合 | 100% | 80% |

対象事業者は4号は地域が限定されるのに対して、5号は広範囲ではありますが、指定の業種になります。指定の業種に関してはこちらをご確認ください。

https://www.chusho.meti.go.jp/kinyu/2020/200410_5gou.pdf

危機関連保証枠とは?

事業体が大きい会社では、これだけでは当面の資金需要が足りない場合があります。そういった場合に備えてさらなる別枠保証をする「危機関連保証枠」というのも設置されています。

| 危機関連保証枠 |

| 全国・全事業者を対象 |

| 売上高が前年同月比▲15%以上減少等 |

| 2億円 |

| 8000万円 |

| 100% |

一般保証、セーフティーネット保証とは別に最大2億8,000万円の融資を受けることができ、一般保証とセーフティーネット保証と危機関連保証合せて最大8億4,000万円までの借入を行うことができます。

少し似ているセーフティネット貸付って?

セーフティーネット貸付という制度もありますが、管轄機関や保証内容も違いますのでご注意ください。内容は下の表にてまとめてみました。

| セーフティーネット保証 | セーフティーネット貸付 | |

| 代表機関 | 信用保証協会 | 株式会社日本政策金融公庫 |

| 特徴 | 金融機関への利息等が払えない場合、一時的に信用保証協会が代位弁済してくれる。また、別案件で融資を受けていても別枠保証として新たに借入することができる。(借入上限はある。) | 「経営環境変化対応資金」、「金融環境変化対応資金」、「取引企業倒産対応資金」など、融資目的別に分けられた貸付を行なっている。 |

| 金利 | 1%以内(保証率) | 2.5%以内 |

| 返済期間 | 原則10年(据置期間は1年) | 設備資金 15年以内(据置期間は3年以内) 運転資金 8年以内(据置期間は3年以内) |

| 保証人 | 原則、8,000万円以下なら無保証 | 応相談 |

| 担保 | 原則、2,000万円以下なら無担保・無保証 | 応相談 |

そもそも、窓口が異なるので要注意ですね。

こういう時こそ制度融資をうまく活用しよう

当面の資金需要が重要となる局面で「まとまったお金」はやはり借入しかありません。その時に、返済の据え置き期間があったり保証が付く制度融資を活用することで、将来への負担を軽減して資金を供給し、新たな取り組みの礎にぜひとも活用していただきたいです。

オリジナル「新型コロナ対策融資・保証ガイド」プレゼント

皆さんの売上の状況や業種などから、どの制度融資が活用できるかを質問に答えてクリックすれば必要な資料にたどり着ける診断シートを用意しました。下記申し込みフォームよりメールアドレスを入力しますと、メールにて資料をお届けします。

資金繰りの相談などは専門家へお問い合わせを

はじまりビジネスパートナーズでは、金融機関との融資相談経験のある中小企業診断士がおります。資金繰りなどでのご相談があればぜひご連絡ください。