前回は、セーフティネット保証で信用保証協会の別枠保証を活用することで無担保や無保証で借入ができる制度を紹介しました。今回はさらに、この新型コロナウイルを乗り切るにあたって、実質無利子で借りられる制度がありますので、こちらもうまく使ってこの苦難を乗り切りましょう。

特別利子補給制度を知っていますか?

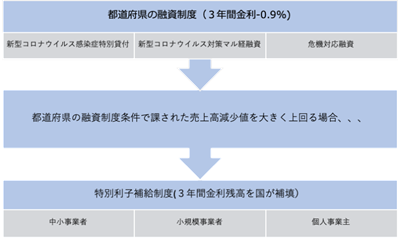

都道府県の制度融資を活用し、必要条件に当てはまる事業者に関して上限額と期間を設けて利子の支払いを国が補填する制度のことです。この制度を利用することで無利子・無担保での融資を受けることができます。

誰が受けられるの?

以下のどちらか制度を活用した事業者が対象となります。必要条件のイメージ図を以下に用意しておきました。ここで言いたいことは特別利子補給制度単体では活用できない点です。

●日本政策金融公庫等が実施する「新型コロナウイルス感染症特別貸付」、「新型コロナウイルス対策マル経融資」で借入を行なった中小企業、小規模事業者、個人事業主

●商工中金等による「危機対応融資」により借入を受けた中小企業、小規模事業者、個人事業主

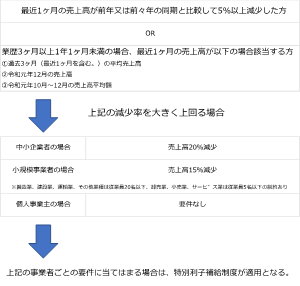

また、それぞれに以下の売上の減少しているという要件があります。

1.個人事業主(事業性のあるフリーランス含む、小規模事業者)

売上高等前年同月比▲5%以上減少で「保証料ゼロ+金利ゼロ」

2.小・中規模事業者(個人事業主を除く)

・売上高等前年同月比▲5%以上減少で「保証料1/2」

・売上高等前年同月比▲15%以上減少で「保証料ゼロ+金利ゼロ」

以上の方が対象です、個別の融資制度はこの後説明するとして、特別利子補給制度に関しては以下範囲内にて金利の補填を受けることができます。

【期間】:借入後当初3年間の金利に限る

【補給対象上限】

(日本公庫等)中小事業1億円、国民事業3,000万円

(商工中金)危機対応融資1億円

【据置期間】5年以内

【保証料補助割合】 1/2 または 10/10

【金利補給期間】 当初3年間、4年目以降は制度融資所定金利

※利子補給上限額は新規融資と公庫等の既往債務借換(金利の安い金融機関に同じ元金にて再度借り換えること)との合計金額となります。

金利の補填に関しては金利の支払いが完了した証明書を管轄機関へ提示して後払いにて補填を受ける仕組みなっております。

また、太字であるように既往債務(いままで借り入れた債務)の借換も対応可能です。これは、経営環境が悪化したことで、資金繰りが急速に悪化し、借入の元金返済や利息支払で固定費が圧迫されてさらに経営が悪化することを防ぐための処置です。

ここまでの話を一表にまとめてみました。

| 信用保証付き融資における保証料・利子減免 | |||

|---|---|---|---|

| 個人事業主 | 小・中規模事業者① | 小・中規模事業者② | |

| 要件 | 売上高等前年同月比▲5%以上減少 | 売上高等前年同月比▲5%以上減少 | 売上高等前年同月比▲15%以上減少 |

| 保証料 | ゼロ | 1/2 | ゼロ |

| 金利 | ゼロ | ー | ゼロ |

都道府県の融資制度ってなんだろうか?

都道府県とは言っておりますが、あくまで都道府県で「災害」と認定した事象に対して、日本政策金融公庫や商工中金が貸付を行うものであり、「窓口はあくまで日本政策金融公庫か商工中金」です。

新型コロナウイルス感染症特別貸付

新型コロナウイルス感染症の影響を受けて一時的な業況悪化を 来たし、次の①または②のいずれかに該当する方です。

①最近1ヶ月の売上高が前年又は前々年の同期と比較して5%以上減少した方

②業歴3ヶ月以上1年1ヶ月未満の場合、または店舗増加や合併、業種の転換 など、売上増加に直結する設備投資や雇用等の拡大を行っている企業(ベンチャー・スタートアップ企業を含む。)など、前年(前々年)同期と単純に比較できない場合等は、最近1ヶ月の売上高が、次のいずれかと比較して5%以上減少している方

a 過去3ヶ月(最近1ヶ月を含む。)の平均売上高

b 令和元年12月の売上高

c 令和元年10月~12月の売上高平均額

※個人事業主(事業性のあるフリーランスを含み、小規模に限る)は、影響に対する定性的な説明でも柔軟に対応。

資金使途として運転・設備資金のいずれも認められ

【資金の使いみち】運転資金、設備資金

【担保】無担保

【貸付期間】設備20年以内、運転15年以内 (据置期間)5年以内

【融資限度額(別枠)】中小事業3億円、国民事業6,000万円

【金利】当初3年間 基準金利▲0.9%、4年目以降基準金利 中小事業1.11%、国民事業1.36%

【利下げ限度額】中小事業1億円、国民事業3,000万円

※金利は令和2年4月1日時点、貸付期間5年、信用力や担保の有無にかかわらず一律

ここで制度や手続きについては公庫のページがあるので詳しくはこちらを参考にしてみましょう。

| 新型コロナウイルス感染症特別貸付 | ||

|---|---|---|

| 中小事業 | 国民事業 | |

| 融資限度額 | 3億円 | 6,000万円 |

| 金利 | 1.11% | 1.36% |

商工中金による危機対応融資

新型コロナウイルス感染症の影響を受けて一時的な業況悪化を 来たし、次の①または②のいずれかに該当する方です。

①最近1ヶ月の売上高が前年又は前々年の同期と比較して5%以上減少した方

②業歴3ヶ月以上1年1ヶ月未満の場合、店舗増加や合併、業種の転換など、売上増加に直結する設備や雇用等の拡大している企業(ベンチャー・スタートアップ企業を含む。)など、前年(前々年)同期と単純に比較できない場合等は、最近1ヶ月の売上高が、次のいずれかと比較して5%以上減少している方

a 過去3ヶ月(最近1ヶ月を含む。)の平均売上高

b 令和元年12月の売上高

c 令和元年10月~12月の売上高平均額

資金使途として運転・設備資金のいずれも認められ

【資金の使いみち】運転資金、設備資金

【担保】無担保

【貸付期間】設備20年以内、運転15年以内 (据置期間5年以内

【融資限度額】3億円

【金利】当初3年間 基準金利▲0.9%、4年目以降基準金利1.11%→0.21%(利下げ限度額:1億円)

※令和2年4月1日時点、貸付期間5年、信用力や担保の有無にかかわらず一律

ここで制度や手続きについては商工中金のページがあるので詳しくはこちらを参考にしてみましょう。

新型コロナウイルス対策マル経融資

新型コロナウイルス感染症の影響により売上が減少した小規模事業者の資金繰りを支援するため、別枠1,000万円の範囲内で当初3年間、通常の貸付金利から▲0.9%引下げします。加えて、据置期 間を運転資金で3年以内、設備資金で4年以内に延長します。対象となる方は

小規模事業者経営改善資金融資、通称「マル経」は商工会議所・商工会・都道府県商工会連合会の経営指導員に経営指導をうけた小規模事業者で、最近1か月の売上高が前年または前々年の同期と比較して5%以上減少している小規模事業者の方を対象とした制度となります。

【資金の使いみち】運転資金、設備資金

【融資限度額】別枠1,000万円

【金利】経営改善利率1.21%(令和2年4月1日時点)より当初3年間、▲0.9%引下げ(0.31%)

※金利引下げの限度額は、「新型コロナウイルス感染症特別貸付」、「生活衛生新型コロナウイルス感染症特別貸付」および「新型コロナウイルス対策衛経」 の金利引下げ」との合計で3,000万円となります。

ここで制度や手続きについては公庫のページがあるので詳しくはこちらを参考にしてみましょう。

ここまでの流れ

少し、個別に情報が入ってきましたが、流れをもう一度説明しましょう。ポイントは「売上の減少幅」と「事業者区分(中小法人か個人事業主)」です。

都道府県独自の融資制度とは

これら政府系金融機関の施策とは別に、都道府県が独自に利子補給などを行う制度があります。47都道府県の情報を県別にまとめた情報が、J-NET21にまとめられていますので、参考にしてください。

これら制度融資を賢く使うことで、給付金以外にも利息や元金返済の負担を軽くした制度ということで、その間に事業の改善を図ることができます。これはぜひ活用したいところです。

次回は影響の大きい「飲食店」などの融資制度について説明したいと思います。

オリジナル「新型コロナ対策融資・保証ガイド」プレゼント

皆さんの売上の状況や業種などから、どの制度融資が活用できるかを質問に答えてクリックすれば必要な資料にたどり着ける診断シートを用意しました。下記申し込みフォームよりメールアドレスを入力しますと、メールにて資料をお届けします。

資金繰りの相談などは専門家へお問い合わせを

はじまりビジネスパートナーズでは、金融機関との融資相談経験のある中小企業診断士がおります。資金繰りなどでのご相談があればぜひご連絡ください。