これまでまとめてきた、コロナ対策融資制度ですが今回が最終回です。今回のテーマはもっとも資金繰りに窮してる「飲食店」を中心にした融資に関しての解説です。飲食店を含む生活衛生関係の事業者向けに融資制度が用意されています。内容としては日本政策金融公庫より2つの制度が用意されております。内容としてはこれまでのものとほぼ変わりない制度になりますが、保証対象の限度額などが違うため再度確認が必要となります。

生活衛生関係の事業者向け融資制度のスキーム

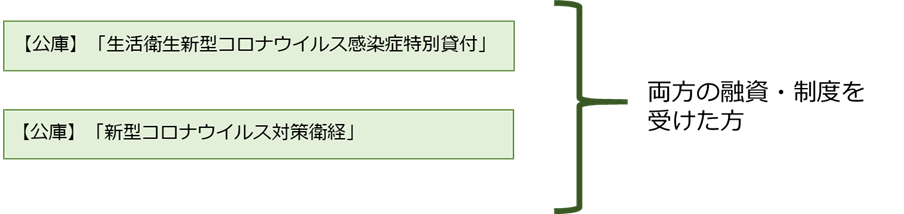

生活衛生関連事業者向けの融資制度は、次の元来ある制度に2つの制度を組み合わせることで、特別利子補給制度を受けることができます。

対象者は?

生活衛生関係事業者とは次の事業者を指します。

【飲食業】

飲食店(寿司・麺類(うどん・そば)・中華料理・料理店(料亭)・喫茶店・食堂・レストラン・社交業(スナック・バー))

【販売業】

食肉販売業(食肉販売店)食鳥肉販売業(食鳥肉販売店)氷雪販売業(氷屋)

【サービス業】

理容(理容所(理容店))美容(美容所(美容店))クリーニング(クリーニング所(クリーニング店))

【公衆浴場(銭湯を含む)】

旅館(ホテル・民宿・簡易宿泊所・下宿)興行(興行場(映画館))

と、なります。それぞれの貸付では少しずつ売り上げ減少幅などの要件が異なりますので、確認してみましょう。

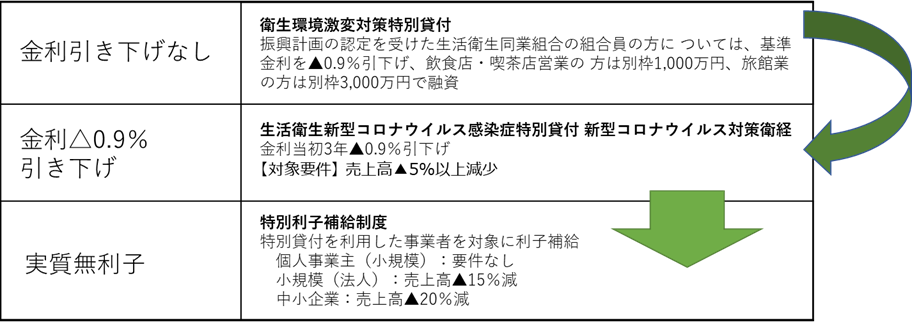

衛生環境激変対策特別貸付(新型コロナウイルス感染症)

令和2年2月21日付で新型コロナウイルス感染症の発生により影響を受けた旅館業、飲食店営業および喫茶店営業を営む方向けの衛生環境激変特別貸付を発動します。

| ご利用いただける方 | 新型コロナウイルス感染症の発生により、一時的な業況悪化から資金繰りに支障を来している旅館業、飲食店営業および喫茶店営業を営む方であって、次のいずれにも該当する方

1.次のいずれかに該当し、かつ、今後も売上高減少が見込まれること

2.中長期的に業況が回復し発展することが見込まれること |

|---|---|

| 使いみち | 運転資金 |

| 融資限度額 | 【旅館業】別枠3,000万円 【飲食店営業および喫茶店営業】別枠1,000万円 |

| ご返済期間 | 7年以内<うち据置期間2年以内> |

| お取扱期間 | 令和2年2月21日から令和2年8月31日まで |

| お申込みに必要な書類 | ご利用にあたっては、「新型コロナウイルス感染症の発生による影響に関する確認資料」のほかに、振興計画の認定を受けた生活衛生同業組合の組合員の方については、生活衛生同業組合の長(注)が発行する「振興事業に係る資金証明書」が必要となります。 |

生活衛生新型コロナウイルス感染症特別貸付

上記の貸付にこの制度を付加します。

| ご利用いただける方 |

生活衛生関係の事業を営む方で、新型コロナウイルス感染症の影響を受け、一時的な業況悪化を来している方であって、次の1または2のいずれかに該当し、かつ中長期的に業況が回復し、発展することが見込まれる方 1.最近1ヵ月の売上高が前年または前々年の同期と比較して5%以上減少している方 2.業歴3ヵ月以上1年1ヵ月未満の場合は、最近1ヵ月の売上高が次のいずれかと比較して5%以上減少している方

|

|

|---|---|---|

| 資金のお使いみち | 振興計画認定の組合員の方 | 左記以外の方 |

| 新型コロナウイルス感染症の影響に伴う社会的要因等により必要とする設備資金および運転資金 | 新型コロナウイルス感染症の影響に伴う社会的要因等により必要とする設備資金 | |

| 融資限度額 | 6,000万円(別枠) | |

| 利率(年) | 3,000万円を限度として融資後3年目までは基準金利-0.9%、4年目以降は基準金利 | |

| ご返済期間 |

設備資金 20年以内(うち据置期間5年以内) 運転資金 15年以内(うち据置期間5年以内) |

設備資金 20年以内(うち据置期間5年以内) |

| 担保 | 無担保 | |

| 必要書類 | こちら | |

生活衛生改善貸付の金利引下げ(新型コロナウイルス対策衛経)

生活衛生改善貸付(生活衛生関係営業経営改善資金特別貸付) は、生活衛生同業組合などの経営指導を受けている生活衛生関係の事業を営む小規模事業者の方が経営改善に必要な資金を無担保・無保証人で利用できる制度です。

| ご利用いただける方 | 生活衛生関係の事業を営む小規模事業者であって生活衛生同業組合等の長の推薦を受けた次の方 |

|---|---|

| 常時使用する従業員数が5人(旅館業及び興行場営業を営む方は20人)以下の会社または個人 | |

| 新型コロナウイルス感染症の影響により、最近1カ月の売上が前年または前々年同期と比較して5%以上減少している方 | |

| 融資限度額 | 別枠1000万円 |

| ご返済期間 (うち措置期間) |

運転資金 7年以内(3年以内) 設備資金 10年以内(4年以内) |

| 利率 | 経営改善利率1.21%(令和2年4月1日時点)より当初3年間、▲0.9%引下げ ※利下げ限度額は 「新型コロナウイルス感染症特別貸付」 、「新型コロナウイルス対策マル経融資」および「生活衛生新型コロナウイルス感染症特別貸付」との合計で3,000万円となります。 |

| 担保・保証人 | 無担保・無保証人 |

どうすれば実質無利子になるのか?

両方の融資制度を受けられた方が、前回説明した「特別利子補給制度」を適用することで無利子となります。

この場合はさらに次のような条件がつきます。

| ご利用いただける方 | ①個人事業主(小規模に限る):要件なし ②小規模事業者(法人事業者) :売上高▲15%減少 ③中小企業者(上記➀➁を除く事業者):売上高▲20%減少 ※小規模要件 ・卸売業、小売業、サービス業は従業員5名以下 |

|---|---|

| 利子補給 | ・期間:借入後当初3年間 ・補給対象上限:3,000万円 |

| 注釈 | 利子補給上限額は新規融資と公庫の既往債務借換との合計金額 |

これで、飲食店をはじめとした生活衛生事業者特有の制度融資となります。ちょっと複雑でしたが、パターン別でご自分が受けられる融資制度をまとめたExcelを作成していますので、どうぞ参考にしてください。

オリジナル「新型コロナ対策融資・保証ガイド」プレゼント

皆さんの売上の状況や業種などから、どの制度融資が活用できるかを質問に答えてクリックすれば必要な資料にたどり着ける診断シートを用意しました。下記申し込みフォームよりメールアドレスを入力しますと、メールにて資料をお届けします。

資金繰りの相談などは専門家へお問い合わせを

はじまりビジネスパートナーズでは、金融機関との融資相談経験のある中小企業診断士がおります。資金繰りなどでのご相談があればぜひご連絡ください。